बँकेमध्ये खाते उघडल्यानंतर बँक आपल्याला बँक अकाउंट, ए टी एम सुविधा , मुदत ठेव योजना, लाॅकर सेवा, कर्ज, इ. सेवा-सुविधा देते.

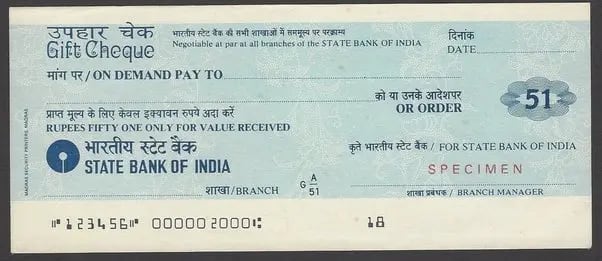

चेक (धनादेश) ही सुविधादेखील त्यापैकी एक. बँकेने निर्धारित केलेली रक्कम तुमच्या खात्यावर असल्यास बँक तुम्हाला चेकबुक सुविधा देते. वैयक्तिक व्यवहार,कंपनीचे व्यवहार हे चेकद्वारे सोप्या आणि सहज पद्धतीने होतात. चेकद्वारे केलेला व्यवहार हा सुरक्षित असतो.

चेकचे दोन प्रकार असतात.

- बेअरर चेक

- क्रॉस चेक

बेअरर चेक – बेअरर चेकद्वारे आपण निर्धारित केलेली रक्कम संबंधित बँकेतून काढू शकतो. उदारणार्थ, तुम्हाला अक्षयने ५,000/- रुपयांचा एखाद्या बँकेचा बेअरर चेक दिला. तर तुम्ही ती रक्कम त्या बँकेच्या शाखेत जाऊन काढू शकता.

क्रॉस चेक – क्रॉस चेक हा आपल्या बँक अकाउंटवर जमा करून निर्धारित रक्कम आपण मिळवू शकतो. उदारणार्थ, तुमचे नाव सागर गोते या नावाने कंपनीने तुम्हाला क्रॉस चेक दिला, तर तो चेक तुमच्या बँक अकाउंटवर जमा करावा लागतो, त्यानंतर २ ते ३ दिवसात चेकवरील रक्कम तुमच्या बँक अकाउंटवर जमा होते.

चेक बाउंस म्हणजे काय?

चेक बाउंस झाला म्हणजे नेमके काय ? सोप्या भाषेत सांगायचे झाले तर, एखाद्या व्यक्तीने

तुम्हाला ५,000/- रुपयांचा चेक दिला आणि ती रक्कम तुमच्या बँक खात्यावर जमा झाली नाही. म्हणजे तो चेक बाउंस झाला असे समजावे. चेक बाउंस होण्याची वेगवेगळी कारणे असू शकतात.

कधी कधी बँक अकाउंटवर रक्कम नसली, तरी खातेदार चेक देऊन फसवतात. अशावेळी तुम्ही न्यायालयात जाऊ शकता. तुम्हाला दिलेला चेक बाउंस झाला, तर तुम्ही कलम १३८,निगोशिएबल इन्स्ट्रुमेंट कायदा, १८८१ द्वारे तुम्ही न्यायालयीन कारवाई करू शकता.

चेक बाउंसची कारणे?

बँक खात्यामध्ये निर्धारित रक्कम नसणे – चेकवर लिहिलेली रक्कम संबधित बँक अकाउंटवर नसल्यास चेक बाउंस होतो. उदाहरणार्थ, अक्षयने संग्रामला ५,000/- रुपयांचा चेक दिला. परंतू अक्षयच्या बँक अकाउंटवर फक्त ४800/- रुपयेच आहेत. चेकवर लिहिलेली रक्कम अक्षयच्या बँक अकाउंटवर नसल्यामुळे संग्रामला दिलेला चेक हा बाउंस होतो.

सहीमधील फरक – चेकवरील सही तपासून बँकेकडून संबंधित व्यक्तीला चेकची रक्कम दिली जाते. खातेदाराच्या चेकवरील सहीमध्ये फरक असेल किंवा चुकीची सही असेल, तर चेक बँकेकडून बाउंस होतो.

चेकवरील ओव्हर रायटिंग – चेकवर ओव्हर रायटिंग किंवा खाडाखोड केली आणि त्या ठिकाणी सही नसली, तर चेक बाउंस होतो.

चेक बाउंस झाल्यावर काय करावे?

चेक बाउंस झाल्यावर पहिल्यांदा ज्या व्यक्तीने आपल्याला चेक दिला आहे, त्या व्यक्तीशी संपर्क साधावा. त्या व्यक्तीला त्यासंदर्भात कल्पना द्यावी. त्या व्यक्ती कडून सकारात्मक प्रतिसाद मिळाला किंवा त्याने कबूल केले की चेक चुकून बाउंस झाला आहे. तर त्याला रक्कम देण्यासाठी थोडा वेळ द्यावा. जर चेक देणार्या व्यक्ती काही प्रतिसाद दिला नाही, तर त्यावर तक्रार किंवा कायदेशीर कारवाई करता येवू शकते.

कायदेशीर नोटीस – चेक बाउंस झाल्यानंतर 15 दिवसांच्या आत चेक देणार्या व्यक्तीस किंवा कंपनीस कायदेशीर नोटीस द्यावी. ही नोटीस स्वतरू किंवा वकिलामार्फत आपण पाठवू शकतो. कायदेशीर नोटीसपाठवताना आपले नाव, ज्या व्यक्ती किंवा कंपनीने चेक दिला आहे त्याचे नाव, पत्ता, बँकेचे नाव पत्ता, चेक बाउंसचे कारण, इत्यादी बाबी अर्जात नमूद कराव्या. अर्ज स्वतरू संबधित व्यक्तीध्संस्थेला देऊन त्यांना अर्ज मिळाल्याची प्रत (Received Copy) घ्यावी किंवा रजिस्ट्रर पोस्टाने अर्ज पाठवून त्याचा पुरावा स्वतरूकडे ठेवावा. पुढील कारवाईसाठी त्या कागदपत्रांचा उपयोग होतो.

👍 चेक बाबतच्या टिप्स

- चेक वटण्याची मुदत सहा महिन्यापेक्षा कमी करता येते.

- चेकवर लिहिलेली अक्षरी रक्कमच गृहीत धरली जाते.

- चेक क्लिअरिंग प्रक्रिया सुलभ व्हावी म्हणून चुंबकीय शाई (MICR) वापरण्याची आधुनिक समाशोधन पद्धती अस्तित्वात आली.

- खाते बंद असताना धनादेश देणे हा फौजदारी गुन्हा आहे.

- देणगीचा चेक परत गेल्यास गुन्हा होत नाही.