दरमहा ₹50,000 पेक्षा कमी पगार मिळणारे लाखो मेहनती भारतीय एका न संपणाऱ्या आर्थिक चक्रात गुरफटलेले असतात. सकाळपासून रात्रीपर्यंत कष्ट करूनही महिन्याच्या शेवटी हातात काहीच राहत नाही. महागाई, घरखर्च, मुलांचे शिक्षण, कर्जाचे हप्ते आणि रोज वाढणारी जबाबदारी हे सर्व मिळून सामान्य माणसाचं आयुष्य जणू ताणांच्या वावटळीत अडकून जातं. स्वप्नं मोठी असतात, पण वास्तव नेहमी त्यापुढे भिंत उभी करतं. म्हणूनच गरीब आणि मध्यमवर्गीय लोक आयुष्यभर फक्त जगण्यासाठी पैसा कमवतात, तर श्रीमंत लोक पैसा त्यांच्यासाठी काम करेल अशी व्यवस्था तयार करतात.

श्रीमंत आणि मध्यमवर्गीय यांच्यात सर्वात मोठा फरक पगारात नसतो तर आर्थिक सवयीत, निर्णयांमध्ये आणि पैशाचे योग्य नियोजन करण्याच्या क्षमतेत असतो. मध्यमवर्गीय लोक अनेकदा भावनिक खर्च, चुकीच्या कर्जसवयी, आणि सुविचारित गुंतवणुकीच्या अभावामुळे आयुष्यभर एका मर्यादित चौकटीत अडकून राहतात. पण हे दोष त्यांच्यात नाहीत त्यांना योग्य आर्थिक मार्गदर्शनच मिळालेले नसते. आर्थिक ज्ञान, जागरूकता आणि काही साधे बदल यामुळे छोट्या पगारातूनही मोठे आयुष्य उभे राहू शकते. महत्वाचं म्हणजे चुका ओळखून पुढचा पाऊल योग्य दिशेने टाकणे.

मध्यमवर्गीय लोकांच्या आर्थिक प्रवासात काही चुका वारंवार घडतात आणि ह्याच चुका त्यांना कधीच खऱ्या अर्थाने श्रीमंत होऊ देत नाहीत. पहिली मोठी चूक म्हणजे भावनेपोटी केलेला खर्च. सण, लग्न, फॅशन, मोबाईल, किंवा समाजाला दाखवण्यासाठी केलेला खर्च यामुळे पैसा भविष्यासाठी न साठवता क्षणिक समाधानासाठी उडवला जातो. दुसरी चूक म्हणजे गुंतवणुकीची भीती. अनेकांना जोखीमची भीती वाटत असल्याने ते पैसा बँकेत पडून ठेवतात, पण महागाईमुळे त्याची किंमत दिवसेंदिवस कमी होत जाते. तिसरी चूक म्हणजे कर्जाचा चुकीचा वापर क्रेडिट कार्ड, पर्सनल लोन, आणि गरज नसतानाही घेतलेली EMI त्यांच्या उत्पन्नाचा मोठा भाग खाऊन टाकते.

चौथी महत्त्वाची चूक म्हणजे आर्थिक शिक्षणाचा अभाव; बहुतांश लोकांना बचत, गुंतवणूक, कर नियोजन किंवा संपत्ती निर्माण याबाबत तशी माहितीच नसते. आणि शेवटची चूक म्हणजे दीर्घकालीन नियोजनाचा अभाव ते आजचा दिवस सांभाळण्यात इतके गुंततात की भविष्यासाठी तयारीच होत नाही. या सर्व चुकांमुळे मध्यमवर्गीय लोक कष्ट करतात, पण संपत्ती निर्माण होत नाही. श्रीमंती हा नशिबाचा खेळ नसून योग्य निर्णय, योग्य सवयी आणि आर्थिक शिस्त यांचा परिणाम असतो.

या सर्व आर्थिक चुका फक्त एका व्यक्तीपुरत्या मर्यादित राहत नाहीत; त्या हळूहळू संपूर्ण कुटुंबाच्या, विशेषत: मुलांच्या मानसिकतेचा भाग बनतात. मुलं ज्या वातावरणात वाढतात, तेच त्यांचं आर्थिक जग ठरतं. जेव्हा ते रोज घरात पैशांची सततची कमतरता, ताण, EMI ची धांदल, आणि “आपल्याला हे परवडणार नाही” हे वाक्य ऐकत वाढतात, तेव्हा त्यांचं मनही तेच सत्य मानायला सुरुवात करतं. पालक स्वतः जोखीम घेत नाहीत, गुंतवणूक करत नाहीत, बचत तुटपुंजी असते, आणि पैसा फक्त जगण्यासाठीच असतो तेच विचार मुलांच्या मनात खोलवर बसतात.

अशा वातावरणात वाढलेली मुलं मोठी होताना पैशांकडे संधी म्हणून नव्हे तर अडचण म्हणून पाहतात. ते देखील त्याच चुका पुन्हा करतात: भावनिक खर्च, कर्जावर अवलंबून राहणे, गुंतवणुकीची भीती, आणि आर्थिक ज्ञानाचा अभाव. यामुळे एक अदृश्य चक्र निर्माण होतं पालक मध्यमवर्गीय राहतात, आणि त्यांच्या मुलांचं आयुष्यही त्याच चौकटीत अडकून जातं. त्यामुळे आर्थिक सवयी बदलणं हा फक्त स्वतःसाठी नाही, तर पुढील पिढीसाठी केलेला सर्वात मोठा गुंतवणुकीचा निर्णय ठरतो.

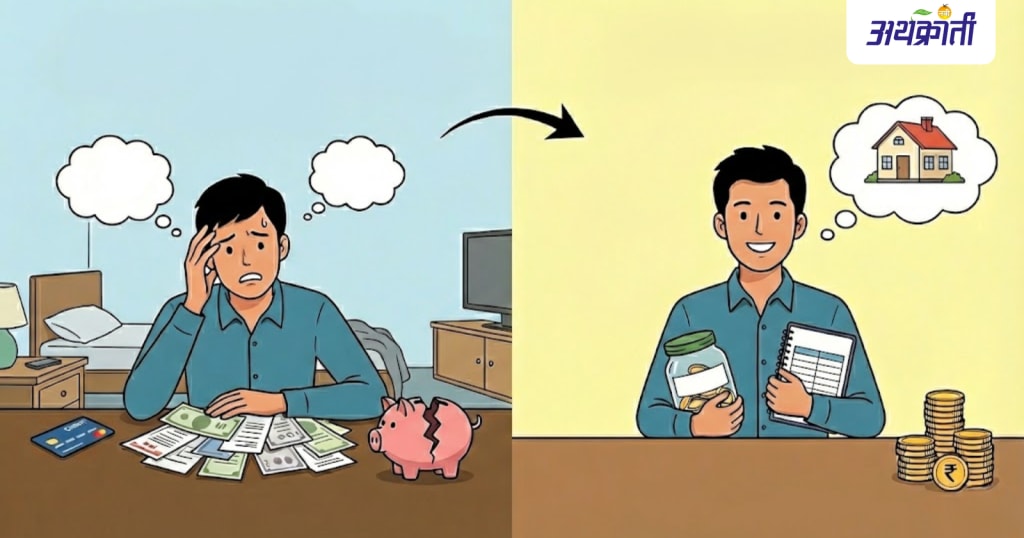

या सर्व समस्यांमधून बाहेर पडण्यासाठी करोडो कमवण्याची गरज नाही; गरज असते ती योग्य सवयींची आणि शिस्तीची. दरमहा ₹50,000 पेक्षा कमी पगार असला तरी आर्थिक आयुष्य पूर्णपणे बदलता येऊ शकते. सर्वात पहिला उपाय म्हणजे जागरूक खर्च अनावश्यक EMI, फॅन्सी वस्तू, आणि भावनेपोटी होणारे खर्च यावर नियंत्रण ठेवणे. दुसरे मोठे पाऊल म्हणजे बचत आणि गुंतवणुकीची शिस्त; महिन्याच्या सुरुवातीलाच कमीत कमी 10–20% रक्कम SIP, RD, किंवा सुरक्षित गुंतवणुकीत वळवणे, जरी रक्कम लहान असली तरी.

तिसरा उपाय म्हणजे कर्जमुक्तीची योजना उच्च व्याजाचे कर्ज आधी फेडणे आणि क्रेडिट कार्डचा वापर मर्यादित करणे. चौथा उपाय म्हणजे स्किल डेव्हलपमेंट पगार कमी असला तरी अतिरिक्त कौशल्ये शिकून साइड इन्कम किंवा चांगल्या नोकरीची संधी वाढवता येते. आणि सर्वात महत्त्वाचं म्हणजे आर्थिक शिक्षण पैशाबद्दल वाचा, शिका, तज्ज्ञांचे व्हिडिओ बघा, आणि मुलांनाही याच सवयी शिकवा. हे छोटे-छोटे बदल आजपासून केले, तर आर्थिक चक्र बदलायला जास्त काळ लागत नाही; आणि एकदा सवयी मजबूत झाल्या की, मध्यमवर्गातून बाहेर पडून आर्थिक स्वातंत्र्याकडे वाटचाल सुरू होते.

या चुकांमधून सुटका करण्यासाठी करोडो रुपयांची आवश्यकता नाही; गरज असते ती योग्य सवयींची. अनावश्यक खर्च थांबवणे, महिन्याच्या सुरुवातीला बचत व गुंतवणूक करणे, उच्च व्याजाचे कर्ज आधी फेडणे आणि स्वतःच्या कौशल्यांमध्ये वाढ करणे हे छोटे पण शक्तिशाली पाऊल आर्थिक स्वातंत्र्याचा मार्ग तयार करतात. आर्थिक शिक्षण सातत्याने घेतल्यास आणि मुलांमध्येही चांगल्या सवयी रुजवल्यास मध्यमवर्गातून बाहेर पडून उत्तम भविष्यासाठी मजबूत पाया रचता येतो.

या सर्व समस्यांवर उपाय म्हणजे करोडो रुपये नव्हे, तर योग्य सवयी आणि आर्थिक शिस्त. अनावश्यक खर्च टाळणे, महिन्याच्या सुरुवातीला बचत करणे, SIP मध्ये गुंतवणूक सुरू करणे, उच्च व्याजाचे कर्ज आधी फेडणे आणि स्वतःचे कौशल्य वाढवणे हीच खरी आर्थिक क्रांती आहे. सातत्य आणि जागरूकता असेल तर मध्यमवर्गातून बाहेर पडून आर्थिक स्वातंत्र्य मिळवणे शक्य आहे आणि पुढील पिढीसाठी सुरक्षित भविष्य तयार होऊ शकतं. ही सवयी सातत्याने केल्यास मध्यमवर्गीय जीवन बदलू शकते. पैशावर ताण कमी होतो, भविष्य सुरक्षित होते आणि पुढील पिढीसाठी आर्थिक जागरूकतेचा पाया तयार होतो. छोट्या बदलांनी मोठा फरक पडतो आणि आर्थिक स्वातंत्र्याची वाटचाल सुरू होते.

आणखी वाचा :