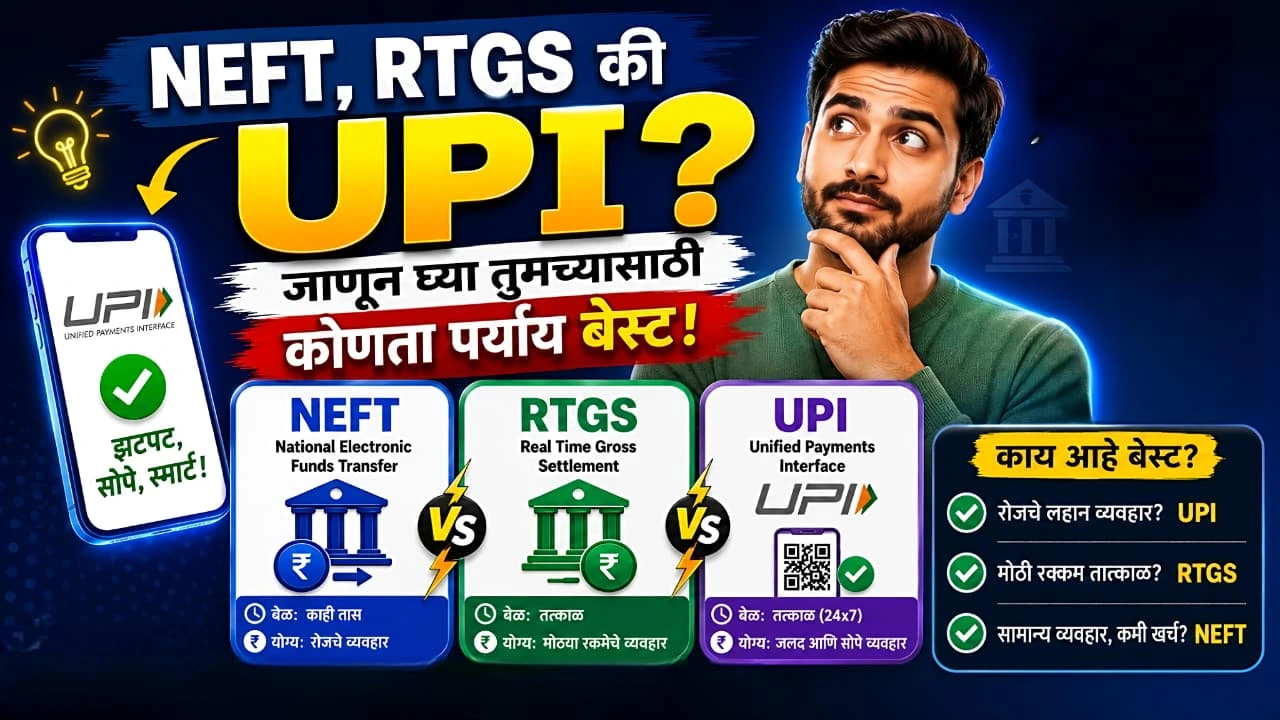

NEFT, RTGS की UPI? जाणून घ्या तुमच्यासाठी कोणता पर्याय बेस्ट!

बँक व्यवहारांच्या चार प्रमुख पद्धती आणि त्यांचे नियम!

काळ बदलतोय आणि त्यासोबतच आपल्या चलनाचे स्वरूपही बदलत आहे. पूर्वी पोस्टाद्वारे आई-वडिलांना पैसे पाठवण्यासाठी मनीऑर्डरचा आधार घ्यावा लागायचा, ज्यामध्ये वेळ आणि कष्ट दोन्ही मोठ्या प्रमाणावर खर्च व्हायचे. मात्र, आजच्या डिजिटल युगात पैसे पाठवणे म्हणजे केवळ काही सेकंदांचा खेळ झाला आहे. तंत्रज्ञानाच्या प्रगतीमुळे आज परदेशात राहणारा मुलगाही आपल्या घरी काही क्षणात ‘कॅशलेस’ व्यवहार करून पैसे पाठवू शकतो. भारतातील प्रगत पेमेंट आणि सेटलमेंट प्रणालींमुळे एका बँक खात्यातून दुसऱ्या बँक खात्यात पैसे हस्तांतरित करणे अत्यंत सोपे, सुरक्षित आणि जलद झाले आहे. या क्रांतीमुळे बँकिंग संस्था आणि ग्राहक यांच्यातील अंतर पूर्णपणे पुसले गेले आहे.

तरीही, व्यवहार करताना अनेकदा संभ्रम निर्माण होतो. कधी आपल्याला तात्काळ पैसे पाठवायचे असतात, तर कधी मोठी रक्कम सुरक्षितपणे ट्रान्सफर करायची असते. अशा वेळी नेमका कोणता पर्याय निवडावा? भारतामध्ये प्रामुख्याने NEFT, RTGS, IMPS आणि UPI हे चार पर्याय उपलब्ध आहेत. या लेखात आपण या सर्वांची वैशिष्ट्ये, मर्यादा आणि उपयोग सोप्या भाषेत जाणून घेणार आहोत.

आरटीजीएस (RTGS – Real Time Gross Settlement)

साधारणतः आपण सर्वजण दैनंदिन व्यवहारांसाठी UPI चा वापर करतो. मात्र, जेव्हा विषय लाखो रुपयांच्या व्यवहाराचा येतो, तेव्हा UPI च्या मर्यादा आड येतात. अशा वेळी आरटीजीएस हा सर्वात खात्रीशीर पर्याय ठरतो. आरटीजीएसद्वारे तुम्ही किमान २ लाख रुपयांपासून पुढे कितीही मोठी रक्कम पाठवू शकता. या प्रक्रियेत रिअल टाइम आधारावर पैसे हस्तांतरित केले जातात, म्हणजेच पैसे पाठवल्याबरोबर समोरच्या व्यक्तीच्या खात्यात जमा होतात. यात कोणताही विलंब नसतो. आरटीजीएस सेवा आता २४ तास आणि आठवड्याचे सातही दिवस उपलब्ध आहे. जर तुम्ही बँकेच्या शाखेत जाऊन हा व्यवहार केला, तर बँक त्यावर नाममात्र शुल्क आकारू शकते. परंतु, नेट बँकिंग किंवा मोबाईल बँकिंगद्वारे ऑनलाइन व्यवहार केल्यास हा व्यवहार पूर्णपणे विनामूल्य असतो. मोठ्या व्यावसायिक व्यवहारांसाठी किंवा मालमत्ता खरेदी-विक्रीसाठी आरटीजीएस हा सर्वोत्तम पर्याय मानला जातो.

एनईएफटी (NEFT – National Electronic Funds Transfer)

NEFT ही भारतातील सर्वात लोकप्रिय आणि जुनी ऑनलाइन फंड ट्रान्सफर पद्धत आहे. याचा वापर केवळ देशांतर्गतच नव्हे, तर विशिष्ट नियमांनुसार काही आंतरराष्ट्रीय व्यवहारांसाठीही केला जातो. आरटीजीएस आणि एनईएफटीमध्ये मुख्य फरक असा की, एनईएफटीमध्ये पैसे बॅचेसमध्ये पाठवले जातात. दर अर्ध्या तासाला एक बॅच सेटल केली जाते. त्यामुळे यात पैसे जमा होण्यासाठी ३० मिनिटे ते २ तासांचा वेळ लागू शकतो. दरम्यान पगार वाटप, घराचे भाडे, वीज बिले, ऑनलाइन खरेदी, क्रेडिट कार्ड बिले किंवा कर्जाचे हप्ते भरण्यासाठी एनईएफटीचा मोठ्या प्रमाणावर वापर होतो. या प्रणालीमुळे दुर्गम भागातील नागरिकही मुख्य प्रवाहातील बँकिंगशी जोडले गेले आहेत. ही सुविधा वर्षातील ३६५ दिवस, २४ तास कार्यरत असते. बँकेच्या सुट्ट्यांचा यावर आता कोणताही परिणाम होत नाही. ऑनलाइन पद्धतीने हा व्यवहार केल्यास ग्राहकाला कोणतेही अतिरिक्त शुल्क द्यावे लागत नाही.

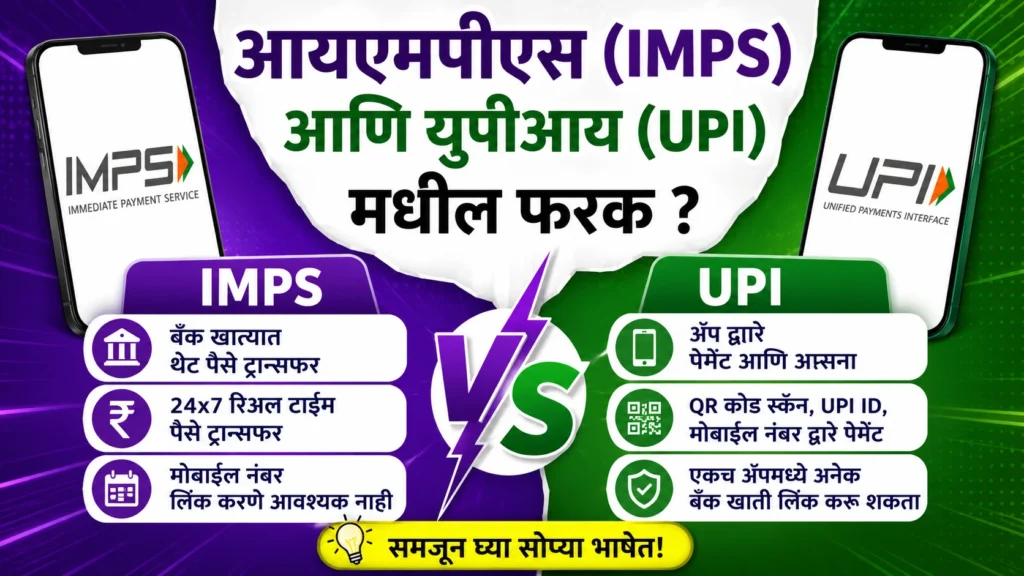

आयएमपीएस (IMPS) आणि युपीआय (UPI) मधील फरक

हे दोन्ही पर्याय त्वरित पैसे पाठवण्यासाठी वापरले जातात, परंतु त्यांच्या कार्यपद्धतीत आणि उद्देशात मोठा फरक आहे. युपीआय (Unified Payments Interface) हे आजच्या काळातील सर्वात सोपे माध्यम आहे. यात तुम्हाला समोरच्या व्यक्तीचा खाते क्रमांक किंवा IFSC कोड विचारण्याची गरज नसते. फक्त मोबाईल नंबर, युपीआय आयडी किंवा क्यूआर कोड (QR Code) स्कॅन करून तुम्ही पैसे पाठवू शकता. ही सेवा पिन आधारित असून मुख्यत्वे किरकोळ आणि दैनंदिन व्यवहारांसाठी म्हणजेच किराणा दुकान, भाजीपाला, चहाची टपरी इथे वापरली जाते. याची मर्यादा साधारणपणे दिवसाला १ लाख रुपयांपर्यंत असते. मात्र आयएमपीएस (Immediate Payment Service) ही एक पारंपरिक बँकिंग पद्धत आहे. यात पैसे पाठवण्यासाठी लाभार्थीचा पूर्ण खाते क्रमांक आणि बँकेचा IFSC कोड टाकणे अनिवार्य असते. हे नेट बँकिंग किंवा मोबाईल बँकिंग ॲपद्वारे वापरले जाते. आयएमपीएसची मर्यादा युपीआयपेक्षा जास्त असते. तुम्ही यातून एका वेळी ५ लाख रुपयांपर्यंतची रक्कम त्वरित पाठवू शकता. थोडक्यात काय तर लहान आणि जलद व्यवहारांसाठी UPI उत्तम आहे, तर मोठ्या रकमेच्या सुरक्षित आणि व्यावसायिक व्यवहारांसाठी IMPS अधिक उपयुक्त ठरते.

व्यवहारात तांत्रिक त्रुटी आल्यास काय करावे?

डिजिटल युगात जेवढी सोय आहे, तेवढीच तांत्रिक सावधगिरी बाळगणेही गरजेचे आहे. कधीकधी सर्व्हर डाऊन असल्यामुळे किंवा तांत्रिक बिघाडामुळे पैसे खात्यातून कट होतात पण समोरच्याला मिळत नाहीत. अशा वेळी घाबरून न जाता UPI (Google Pay, PhonePe, Paytm) व्यवहारांसाठी, सर्वप्रथम संबंधित ॲपमधील Help किंवा Raise Complaint विभागात जाऊन तक्रार नोंदवा. तिथून प्रतिसाद न मिळाल्यास, तुम्ही NPCI (National Payments Corporation of India) तसेच आरबीआयची २४x७ हेल्पलाईन ‘डिजीसाथी’ (DigiSaathi) किंवा ‘CMS’ (Complaint Management System) च्या अधिकृत पोर्टलवर तक्रार करू शकता. NEFT किंवा RTGS मध्ये बिघाड झाल्यास २४ तासांनंतरही रक्कम जमा न झाल्यास त्वरित आपल्या बँकेच्या शाखेशी संपर्क साधावा किंवा कस्टमर केअरला फोन करावा. कोणत्याही डिजिटल व्यवहाराचा सर्वात महत्त्वाचा पुरावा म्हणजे UTR (Unique Transaction Reference) किंवा Transaction ID. या क्रमांकाशिवाय बँक तुमचा व्यवहार शोधू शकत नाही. त्यामुळे तक्रार निवारण होईपर्यंत व्यवहाराचा मेसेज किंवा स्क्रीनशॉट जपून ठेवणे अत्यंत आवश्यक आहे.

महत्वाची टीप: आरटीजीएस, एनईएफटी, आयएमपीएस आणि युपीआय यांपैकी कोणता पर्याय निवडावा, हे पूर्णपणे तुमच्या गरजेवर आणि रकमेच्या मर्यादेवर अवलंबून असते. हे व्यवहार करताना सायबर सुरक्षेचे नियम पाळणे, आपला पिन कोणालाही न सांगणे आणि अधिकृत बँकिंग ॲप्सचाच वापर करणे ही आपली जबाबदारी आहे. पैसे मिळवण्यासाठी (Receive) कधीही पिन टाकण्याची गरज नसते, पिन फक्त पैसे पाठवण्यासाठीच लागतो. भविष्यात हे तंत्रज्ञान अधिक विकसित होईल, ज्यामुळे आपला कॅशलेस भारताचा प्रवास अधिक सुखकर होईल.

आणखी वाचा:

- शेअर बाजारातील करिअर आणि व्यवसाय संधी

- कशी करावी म्युच्युअल फंडमध्ये गुंतवणूक?

- भविष्यात आर्थिक टेन्शन नको असेल, तर ‘या’ 5 सवयी पाळा