आजच्या धावपळीच्या आणि आर्थिक क्रांतीच्या युगात ‘Credit Score’ हा केवळ एक आकडा नसून तुमच्या आर्थिक शिस्तीचा आरसा बनला आहे. आपण घेतलेल्या कर्जाचा हप्ता (EMI) असो किंवा क्रेडिट कार्डचे बिल, या दोन्ही गोष्टींच्या परतफेडीचा थेट परिणाम तुमच्या क्रेडिट स्कोअरवर होत असतो. जर या देयकांचा भरणा करण्यास तुमच्याकडून थोडा जरी उशीर झाला, तर बँकिंग प्रणालीमध्ये त्याचे गंभीर पडसाद उमटतात, ज्यामुळे भविष्यात कर्ज मिळवण्याच्या तुमच्या क्षमतेवर मर्यादा येऊ शकतात.

क्रेडिट रिपोर्टचे बारकाईने निरीक्षण केल्यास अनेकदा आपल्याला तिथे ‘SMA’ (Special Mention Account) असा उल्लेख पाहायला मिळतो. हा शब्द तांत्रिक वाटत असला तरी तो तुमच्या आर्थिक आरोग्यासाठी एक धोक्याची घंटा असू शकतो. जेव्हा कर्जाची परतफेड वेळेवर होत नाही, तेव्हा बँका त्या खात्याचे वर्गीकरण ‘SMA’ श्रेणीत करतात. हा उल्लेख नेमका काय आहे, तो तुमच्या प्रोफाइलवर किती काळ राहतो आणि त्याचे स्वरूप किती गंभीर असू शकते, याची सविस्तर माहिती आजच्या लेखातून घेऊया.

SMA म्हणजे काय?

जेव्हा आपण घेतलेल्या कर्जाचे हप्ते किंवा क्रेडिट कार्डचे बिल वेळेवर भरण्यास उशीर होतो, तेव्हा बँका आणि वित्तीय संस्था (NBFCs) त्या खात्याला ‘Special Mention Account’ (SMA) म्हणून चिन्हांकित करतात. सोप्या भाषेत सांगायचे तर, ही बँकेने ग्राहकाला दिलेली एक प्रकारची ‘धोक्याची पूर्वसूचना’ किंवा अलर्ट असतो. याचा अर्थ असा की, तुमच्या खात्यात थकबाकी जमा होत असून ती वेळेवर भरली जात नाहीये, याकडे बँक गांभीर्याने लक्ष देऊ लागली आहे.

बँकिंग नियमांनुसार, तुमचे कर्ज खाते लगेच ‘NPA’ म्हणजेच बुडीत कर्ज म्हणून घोषित केले जात नाही; त्याआधीची ही एक महत्त्वाची पायरी आहे. ‘SMA’ द्वारे बँक तुम्हाला एक प्रकारे संधी देत असते की, तुमची थकबाकी लवकरात लवकर भरून तुमचे आर्थिक रेकॉर्ड सुधारावे. जर या सूचनेनंतरही थकबाकी भरली गेली नाही, तरच तुमचे खाते पूर्णपणे थकबाकीदार (NPA) श्रेणीत जाते, ज्याचे गंभीर परिणाम तुमच्या क्रेडिट स्कोअरवर होतात.

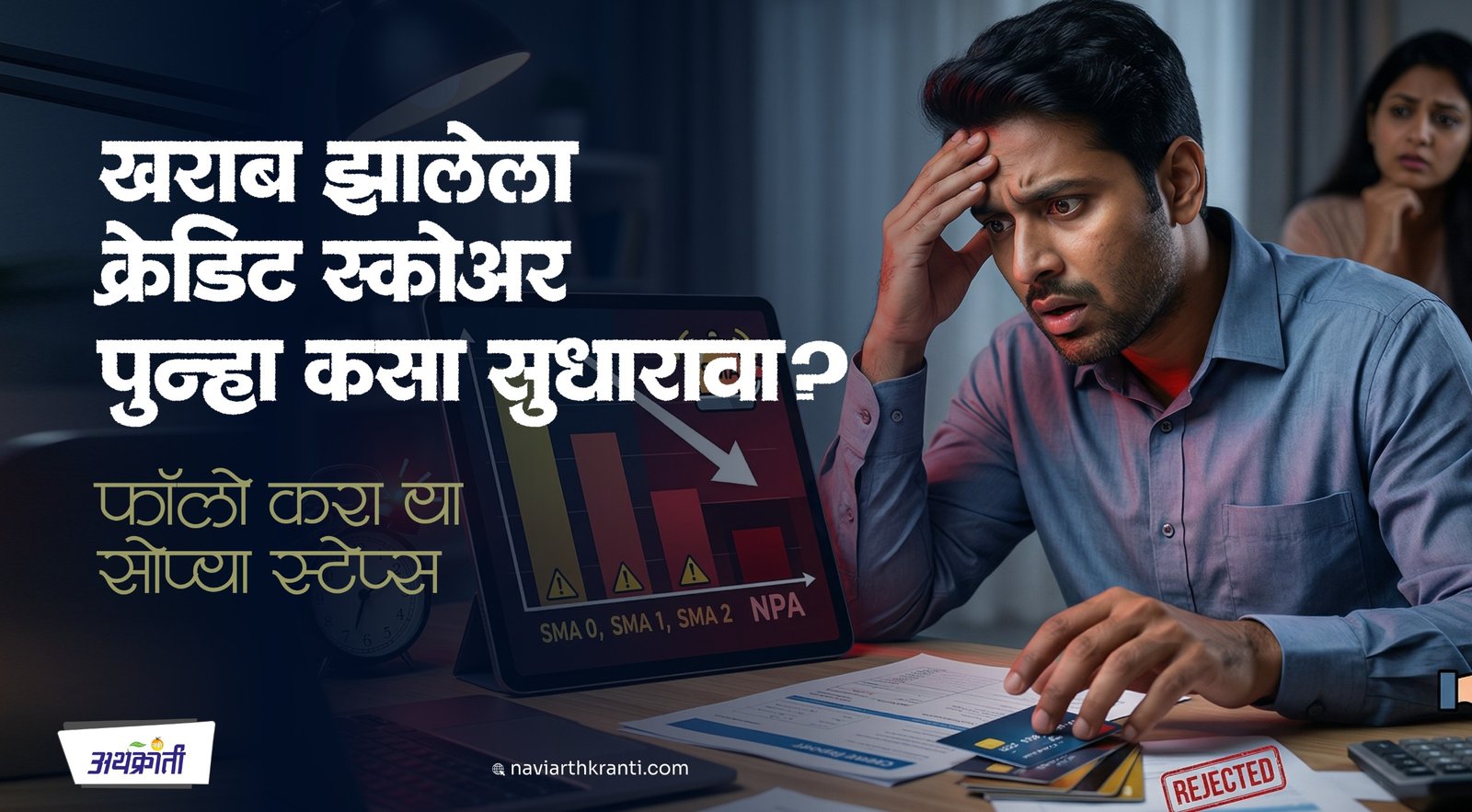

SMA चे तीन मुख्य प्रकार

भारतीय रिझर्व्ह बँकेच्या (RBI) मार्गदर्शक तत्त्वांनुसार, थकबाकीच्या कालावधीवरून SMA चे तीन प्रकार पडतात:

- SMA 0: जेव्हा कर्जाचा हप्ता किंवा बिल १ ते ३० दिवसांपर्यंत थकीत असते, तेव्हा खाते या श्रेणीत येते.

- SMA 1: जर थकबाकी ३१ ते ६० दिवसांपर्यंत वाढली, तर बँक या प्रकरणाकडे अधिक गांभीर्याने पाहते आणि खाते SMA 1 मध्ये जाते.

- SMA 2: जेव्हा थकबाकी ६१ ते ९० दिवसांपर्यंत (दोन महिन्यांपेक्षा जास्त) पोहोचते, तेव्हा परिस्थिती गंभीर होते.

जर थकबाकी ९१ व्या दिवसावर गेली, तर ते खाते NPA (Non-Performing Asset) म्हणजेच ‘बुडीत कर्ज’ ठरवले जाते. याचा अर्थ असा की बँकेला आता त्या कर्जातून कोणताही फायदा मिळत नाहीये.

क्रेडिट स्कोअरवर होणारा परिणाम

रिझर्व्ह बँकेच्या (RBI) नवीन नियमांनुसार, आता तुमचा क्रेडिट स्कोअर दर आठवड्याला अपडेट केला जातो, जो आधी १५ दिवसांनी अपडेट व्हायचा. याचा अर्थ असा की, तुमच्या कर्ज परतफेडीतील प्रत्येक छोटी चूक किंवा विलंब आता अधिक वेगाने तुमच्या क्रेडिट रिपोर्टवर दिसून येतो. जर तुमच्या रिपोर्टमध्ये एकदा का ‘SMA’ (Special Mention Account) असा उल्लेख आला, तर तुमचा क्रेडिट स्कोअर अत्यंत वेगाने खाली घसरतो. ही घसरण रोखण्यासाठी हप्ते वेळेवर भरणे आता पूर्वीपेक्षा जास्त महत्त्वाचे झाले आहे.

जर परिस्थिती अधिक बिघडली आणि तुमचे खाते ‘NPA’ (बुडीत कर्ज) श्रेणीत गेले, तर तो तुमच्या आर्थिक चारित्र्यावरील एक कायमस्वरूपी डाग ठरतो. एकदा का खाते NPA झाले की, त्याचा उल्लेख तुमच्या क्रेडिट रिपोर्टवर पुढची अनेक वर्षे तसाच राहतो, जो सहजासहजी पुसता येत नाही. खराब क्रेडिट स्कोअरमुळे भविष्यात तुम्हाला नवीन कर्ज मिळणे कठीण होतेच, शिवाय स्वस्त व्याजदराच्या ऑफर्स किंवा चांगल्या सुविधा असलेली क्रेडिट कार्ड्स मिळवण्याचे मार्गही कायमचे बंद होऊ शकतात.

थकबाकी न भरल्यास काय होते?

क्रेडिट स्कोअर कमी होणे ही केवळ सुरुवात असते; कर्जाची परतफेड न केल्यास बँका कायदेशीर मार्गाने वसुलीची प्रक्रिया सुरू करतात. सुरुवातीला बँक तुम्हाला अधिकृत ‘वसुली नोटीस’ पाठवते, ज्यामध्ये तुमची एकूण थकबाकी आणि ती भरण्यासाठी एक अंतिम मुदत (Deadline) स्पष्टपणे नमूद केलेली असते. ही नोटीस म्हणजे बँकेने तुम्हाला दिलेली शेवटची संधी असते, ज्याकडे दुर्लक्ष करणे भविष्यात अतिशय महाग पडू शकते.

जर या अंतिम मुदतीनंतरही थकबाकी भरली गेली नाही, तर बँका कठोर पावले उचलण्यास मागे-पुढे पाहत नाहीत. यामध्ये तुमच्यावर ‘न्यायालयीन खटला’ (Court Case) दाखल केला जाऊ शकतो, ज्यामुळे तुम्हाला कायदेशीर गुंतागुंतीचा सामना करावा लागतो. इतकेच नाही तर, बँक तुमचे ‘सेव्हिंग अकाउंट’ किंवा तुमच्या नावावर असलेल्या ‘मुदत ठेवी’ (Fixed Deposits) जप्त (Attach) करण्याची कारवाई देखील करू शकते, ज्यामुळे तुमची साठवलेली पुंजी धोक्यात येऊ शकते.

घसरलेला क्रेडिट स्कोअर कसा सुधारावा?

आता क्रेडिट स्कोअर दर आठवड्याला अपडेट होत असल्याने, तो सुधारणे पूर्वीपेक्षा खूपच सोपे आणि जलद झाले आहे. तुमचा स्कोअर पुन्हा वाढवण्यासाठी सर्वात महत्त्वाचा नियम म्हणजे बिलांचा आणि कर्जाच्या हप्त्यांचा नियमित भरणा. क्रेडिट कार्डचे बिल असो किंवा बँकेचा हप्ता, तो नेहमी दिलेल्या तारखेच्या आतच भरा. तसेच, तुमच्या क्रेडिट कार्डच्या एकूण मर्यादेपैकी (Limit) फक्त ३० ते ४० टक्केच रक्कम खर्च करण्याची सवय लावा; पूर्ण मर्यादा वापरल्याने बँकांना तुमच्यावर आर्थिक ताण असल्याचे वाटते, ज्याचा नकारात्मक परिणाम स्कोअरवर होतो.

दुसरी महत्त्वाची गोष्ट म्हणजे एकाच वेळी अनेक बँकांकडून किंवा अॅप्सवरून कर्ज घेणे टाळा, कारण यामुळे तुमच्यावर कर्जाचा बोजा वाढतो आणि स्कोअर खालावतो. याशिवाय, दुसऱ्या कोणाच्या कर्जासाठी ‘जामीनदार’ (Guarantor) होताना अत्यंत सावध राहा. जर त्या व्यक्तीने हप्ता भरण्यास उशीर केला किंवा हप्ता बुडवला, तर त्याचा थेट परिणाम तुमच्या क्रेडिट स्कोअरवर होतो आणि ती थकबाकी भरण्याची कायदेशीर जबाबदारीही तुमच्यावर येऊ शकते. या प्रभावी सवयी लावून तुम्ही तुमचा आर्थिक स्तर उंचावू शकता.

मित्रांनो,क्रेडिट कार्ड आणि कर्ज वापरताना शिस्त पाळणे अत्यंत आवश्यक आहे. ‘SMA’ चा उल्लेख टाळण्यासाठी आर्थिक नियोजनावर भर द्या, जेणेकरून भविष्यात तुम्हाला आर्थिक अडचणींचा सामना करावा लागणार नाही.

आणखी वाचा :